[파이낸셜뉴스] 내년부터 아이를 낳으면 아주 싼 저리의 정책대출 상품을 이용할 수 있게 된다. 이 뿐만이 아니다. 새 아파트 청약에서도 ‘특혜(?)’가 주어진다. ‘신생아 특례대출과 신생아 특공’이 그 주인공이다.

신생아 특례대출은 정부가 저출산 극복을 목적으로 출시 예정인 정책 모기지다. 소득 및 자산기준을 충족하면 최저 1%대 금리로 9억원 이하 주택을 구입할 때 최대 5억원까지 대출이 가능하다. 특공에서도 신생아를 낳으면 일정 물량을 우선 공급 받을 수 있게 된다. 일각에서는 내년 집값에 신생아 특례대출이 적지 않은 영향을 미칠 수 있다는 분석도 내놓고 있다.

‘신생아 특례대출’ 내년 27조 풀린다...최저금리 1%대

시장의 궁금증은 내년 1월부터 시행되는 신생아 특례대출 규모였다. 국회 예산정책처가 발간한 국토교통위원회의 국토부 예산안 분석자료에 따르면 정부는 내년 주택구입자금 대출 예상액 34조9000억원 가운데 26조6000억원 정도가 신생아 특례대출에 사용될 것으로 분석했다.

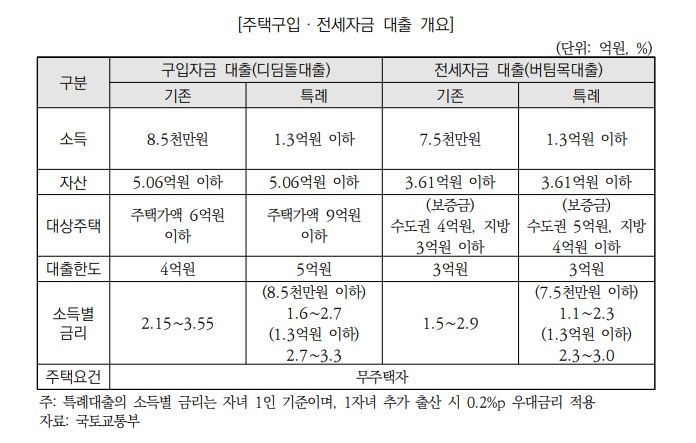

신생아 특례대출을 보면 대출 신청일 기준 2년 이내 출산한 무주택 가구가 대상이다. 구입자금대출의 경우 5년 동안 연 1.6~3.3%의 특례 금리가 적용된다. 9억원 이하 주택을 구입할 때 받을 수 있으며, 연 소득 기준으로 1억3000만원 이하·자산 5억600만원 이하면 가능하다. 대상은 전용 85㎡ 이하다.

올해 인기를 모았던 '특례보금자리론'과 비교해 보면 대출한도(5억원)는 같으면서도 금리가 소득에 따라 최대 3.35%포인트까지 낮다. 더 싼 정책 모기지가 나오는 셈이다.

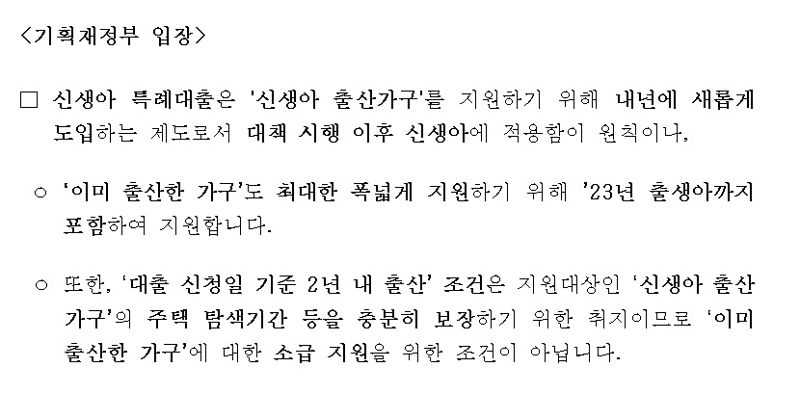

알아둘 것은 신청일 기준 ‘2년내 출산 조건’ 외에 ‘2023년 출생아부터 적용된다는 점이다. 또 혼인신고 여부에 상관없이 출산을 기준으로 판단하는 것이 핵심이다.

한 예로 2년내 출산 조건이면 2022년 출산도 대상이다. 하지만 단서 조건으로 2023년 출생아부터 적용한다고 돼 있다. 때문에 2022년 출산은 대상이 안된다. 이에 대해 역차별이라는 주장도 나오고 있다.

정부는 이에 대해 “정책을 올해 발표해서 올해 출산한 가구도 포함시켜준 것으로 2022년 출산까지 대상을 해주는 것은 무리”라는 입장이다.

임신만 해도 신생아 특공...물량 얼마나 나올까

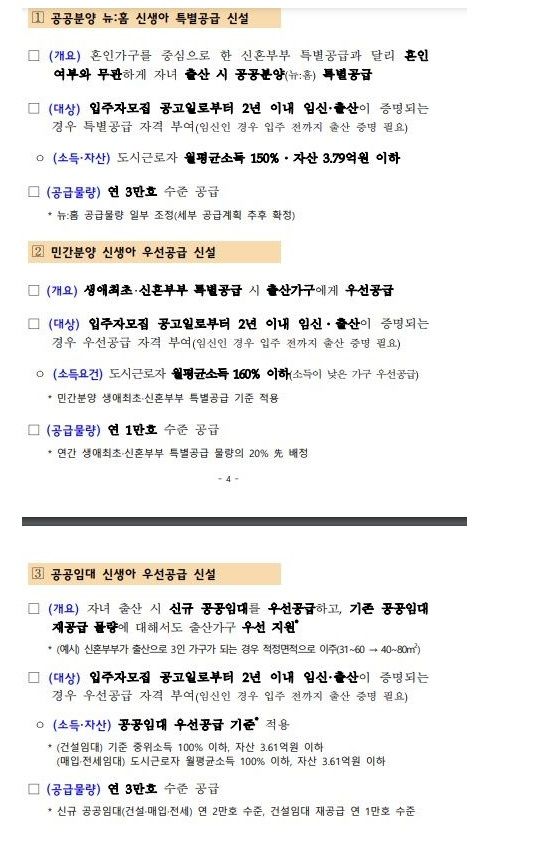

특례대출 외에 내년 3월부터는 신생아 출산 가구를 대상으로 공공분양 주택 특별공급, 이른바 ‘신생아 특공’도 신설된다. 정부 계획을 보면 출산 가구에 연 7만 가구를 특별공급 또는 우선공급하기로 한다는 계획이다.

우선 공공분양주택 '뉴홈'에 신생아 특공을 신설해 연 3만 가구를 공급한다. 정부 발표에 따르면 입주자 모집 공고일로부터 2년 이내 임신·출산했다는 사실을 증명하면 혼인 여부와 관계없이 특공 자격을 준다는 계획이다.

단 도시근로자의 월평균 소득 150%(3인 가구 이하 976만원·올해 기준) 이하이고 자산이 3억7900만원 이하여야 한다.

민간분양의 경우 생애최초·신혼부부 특공 물량의 20%를 신생아 가구에 우선 공급한다.

ljb@fnnews.com 이종배 기자