[파이낸셜뉴스]

"속 편하게 안 내고 안 받았으면 좋겠다." 서울에 근무하는 직장인 신씨(32)는 최근 본격적으로 제기되고 있는 국민연금 개혁안에 대해 강한 거부감을 드러냈다. 지난 1월 27일 정부가 발표한 5차 국민연금 재정추계 시산 결과가 4차 때보다 더욱 부정적인 전망치를 내놓으며 "더 내고 못 받는 것 아니냐"는 불만이 확산되고 있다.

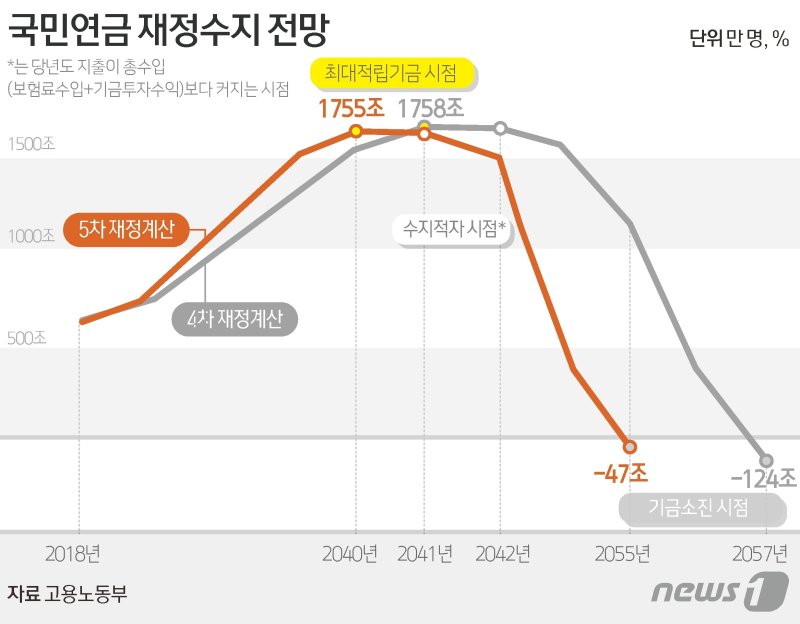

5차 재정추계 시산에 따르면 국민연금의 기금은 2055년 모두 소진되고 47조원의 적자를 기록한다. 1990년생 출생자가 65세가 되는 시점이다. 정부는 재정추계 시산결과는 현행 제도 그대로 유지하는 경우를 가정하고 전망한 것임을 밝히고, 전망치는 연금 개혁의 필요성을 논의하는 참고자료로 활용하기를 당부한 바 있다. 하지만 이어진 민간자문위원회에서 보험요율을 15%까지 올리는 방안이 검토됨에 따라, "결국 보험료가 올라가는 것 아닌가"라는 불안이 1990년대 출생자들을 중심으로 퍼지고 있다.

MZ 동의가 핵심...반응은 "글쎄"

연금개혁은 지난 1998년을 마지막으로 24년 간 답보 상태였다. 지지율을 핑계로, 어떤 정권에서도 쉽사리 손을 대지 못한 채 시간이 흘렀다. 소득대체율이 70%에 달하던 국민연금의 황금기는 끝나고, 2023년 현재 소득 대체율은 43%에 불과하다. 실질소득을 기준으로 하면 21~23% 이다. 월 227만원을 버는 평균소득자가 25년 간 국민연금을 납부하고 받는 금액은 월 57만원 수준이다.

국민연금의 보장 범위가 줄어듦에 따라 이미 고금리˙고물가의 이중고에 시달리는 MZ세대에게는 매력을 많이 잃은 상태이기도 하다.

수원에 근무하는 직장인 임씨(32)는 "차라리 연금 납부액만큼 적금을 들거나, 당장 이자를 갚는 게 생활에 도움이 될 것 같다"며 "현재 9% 수준의 납부액도 부담"이라는 의견을 밝혔다. 보장 액수가 미미한 연금보다 개인의 가처분 소득을 늘리는 편이 생활에 도움이 된다는 의견이다.

급격한 금리 인상으로 기존 대출의 이자 부담이 커진 상태에서, 연금 납부액까지 늘어나면 내수 경제 둔화가 가속화될 것이란 전망도 존재한다. 2022년 생산연령인구 가운데 25~49세의 MZ세대가 차지하는 비중은 약 50%에 달한다. 35% 정도를 차지하는 50~64세 인구가 곧 연금 수령 인구에 포함될 것을 감안하면, 향후 가장 긴 시간 동안 연금을 납부해야 하는 MZ세대의 동의가 연금 개혁의 핵심인 셈이다.

인상만이 해답은 아냐...GDP 비중 고려해야

"연금 운영에 문제가 있다면 정부가 나서서 해결해야 하는 것 아닌가"라는 볼멘 소리에도, 나름의 일리가 있다.

공적연금강화국민행동이 지난달 27일 발표한 자료에 따르면, 주요 선진국의 GDP 대비 공적연금 비중은 약 11% 수준이다. 우리나라는 올해 1.7%로 재정추계 시산 시나리오에서도, 연금 고갈 이후 2080년에서야 GDP 대비 9.8% 수준을 지출할 것으로 예상된다.

연금 지출의 약 4분의 1을 국고로 지원하는 독일과 같이 우리나라에서도 연금 고갈을 지원할 충분한 재정 여력이 있다는 주장이다. 시산 결과가 보험료율, 소득대체율, 가입˙수급연령 등 제도 세부내용을 조정하지 않은 상태의 추산 내용인 만큼, MZ가 우려하는 과도한 인상폭을 적용하지 않더라도 국가 재정 아래 관리가 가능할 것으로 보고 있다.

수입보다 지출이 많아지는 수지적자 해소를 위해 인상을 감행할 경우, 기금 규모가 과도하게 커지는 것을 우려하는 시선도 있다. 이미 GDP 대비 우리나라의 공적연금 기금의 비율은 2020년 기준 45.1%로 경제협력개발기구(OECD) 국가 중 최고 수준을 기록했다. 오히려 국민연금이 고갈됨에 따라 보유한 채권과 주식 같은 자산 처분 과정에서 경제가 불안정해질 수도 있다는 지적이다.

불확실성 증대시대...정부에서 신뢰 구축해야

현 세대의 불만은 명확하다. 양적 완화 시대의 유동성 과다에서 고금리 시대의 인플레이션을 급격하게 겪으며 주머니 사정이 빠듯한 지경에, 과거의 '개혁 폭탄 돌리기'로 인한 부담을 추가로 지고 싶지 않다는 입장이다.

연금 개혁에 대한 질문에 대해 많은 직장인들은 "못 받는 것이 당연한데 물어서 뭐하나"는 자조적인 반응을 보였다. 설사 인상을 감행하더라도 자신이 65세가 됐을 때 수령이 가능할 지 확신할 수 없다는 것이다.

최근 조규홍 복지부 장관도 이같은 불신에 대해 “현행법 규정에서도 지급 보장이 가능하다고 생각하지만 필요하다면 지급 보장 명문화를 적극 검토하겠다”고 언급했다. 단순한 기금 유지 목적이 아닌, 실질 소득에 기반한 노후 대책으로써 연금 개혁이 이뤄져야 한다는 목소리가 크다. 정부는 오는 4월까지 이해단체 대표 15명, 일반 시민 500명이 참여하는 의견수렴기구를 추가로 구성해 국회 최종안을 내놓기로 한 상태다.

lkbms@fnnews.com 임광복 이창훈 기자