(서울=뉴스1) 송상현 기자 = 현대로템이 수년간 저가에 수주해 온 철도 프로젝트들로 인해 매출은 늘지만 수익성은 크게 나빠지는 악순환의 늪에 빠졌다. 기존 프로젝트들의 이익률이 워낙 낮은 데다가 설계 지연까지 잇따르면서 증권업계를 당황시킬 만한 어닝 쇼크도 계속되고 있다. 향후 상황을 반등시킬 뚜렷한 카드가 보이지 않는다.

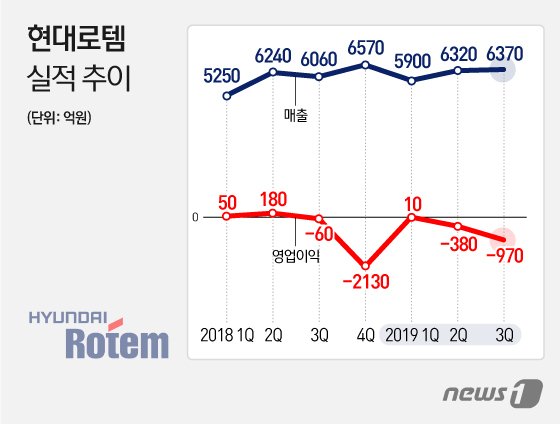

29일 업계에 따르면 현대로템의 지난 3분기 영업적자가 966억원에 달했다. 전년 동기(65억원) 대비 적자폭이 15배 확대됐을 뿐만 아니라 시장 컨센서스(증권사 전망치 평균)인 117억원 적자보다 8배 이상 많았다. 그야 말로 어닝쇼크 수준이다. 반면 같은기간 매출은 6061억원에서 6372억원으로 5.1% 증가했다. 외형 확대에도 수익성만 크게 악화됐음을 보여준 것이다.

현대로템 대규모 적자의 주범은 철도 부문이다. 철도부문의 지난 3분기 매출은 3650억원으로 전년 동기에 비해 22.5% 늘었다. 그러나 같은기간 영업손실은 약 7배 확대된 920억원을 기록했다.

실적 악화의 원인은 주요 프로젝트들의 지연과 저가 프로젝트들의 본격 실적 반영 영향이 크다. 우선 호주 시드니 프로젝트의 설계 변경 영향으로 추가 원가 부담이 300억~400억원에 이른 것으로 추정된다. 이 프로젝트는 현대로템이 2016년 8월 약 8894억원에 수주한 시드니 2층 전동차 512량 납품 사업이다.

설계 지연으로 예정 원가율이 상승하는 악순환은 국내외 다른 프로젝트들에서도 이어지고 있다. 홍성우 KB증권 연구원은 "과거 저가로 수주한 국내물량과 튀니지 및 인도 전동차 프로젝트들에서도 대규모 손실이 발생한 것으로 보인다"고 말했다.

국내에서 역시 2017년 경쟁 심화 상황에서 저가 입찰했던 프로젝트들이 본격적으로 매출 반영되면서 영업이익률이 하락했다.

문제는 올해 내내 업계를 놀라게하는 실적 악화가 지속됐다는 점이다. 현대로템의 지난 1분기 영업이익은 12억원, 2분기 영업업손실은 282억원으로 모두 증권가 컨센서스를 하회하는 어닝쇼크였다. 이는 주요 프로젝트들의 수익성이 계속 악화하고 있다는 것을 방증한다.

이동현 대신증권 연구원은 "핵심사업인 철도부문의 수익성 확보에는 상당시간이 걸릴 것으로 판단된다"며 "외형 증가와 생산인력의 자연감소로 고정비 부담이 줄고 있지만 현재의 수익성 수준에서는 많은 수주잔고가 오히려 투자심리에 부정적 요인"이라고 평가했다.

현대로템의 지난 3분기 기준 수주잔고는 7946억원으로 전년 동기 대비 3% 증가했지만, 올해 3분기 누적 수주금액은 1260억원으로 전년 동기(2109억원)에 절반 수준에 그친다.

방산부문 역시 상황이 좋진 못 하다. 현대로템은 지난 3분기 방산부문에서 매출 1310억원, 영업이익 40억원을 거뒀다. 지난해 3분기보다 매출은 7.4% 늘었지만 영업이익이 50% 가까이 감소했다.

현대로템을 수년간 괴롭히던 K2전차 납품이 지난 5월 재개되며 해결의 실마리를 찾았지만 여전히 수익성엔 부담으로 작용하고 있다. 대규모 수주가 수년째 막힌 상황에서 수출로 판로 확대가 절실한 상황이다. 현대로템은 오만과 폴란드 등에서 K2 전차 수출을 노리고 있다.